PG(电子官方网站)中国PG电子门户平台

作者:小编 日期:2025-08-23 06:16:25 点击数:

近期,博拓生物凭借“脑机接口”概念,在资本市场掀起一阵旋风。股价扶摇直上,创近三年新高,近20个交易日累计涨幅达33%,市值突破67亿元,市盈率接近40倍。500)this.width=500 align=center hspace=10 vspace=10 alt=>

500)this.width=500 align=center hspace=10 vspace=10 alt=图片说明:博拓生物近一月股价,数据来源于同花顺事情始于今年5月。博拓生物通过全资子公司杭州博肽智投,以5%的持股比例,投资了成立仅数月的杭州青石永隽医疗设备有限公司(以下简称“青石永隽”)。500)this.width=500 align=center hspace=10 vspace=10 alt=>

500)this.width=500 align=center hspace=10 vspace=10 alt=图片说明:青石永隽持股结构,数据来源于天眼查青石永隽的实控人是王跃明,为浙大南湖脑机接口研究院常务副院长。青石永隽的技术方向瞄准植入式脑深部电刺激(DBS),拟面向重症抑郁患者开发AI算法驱动的三类有源植入医疗器械。从技术路径看,其产品需通过手术植入电极,技术壁垒高、研发周期长、监管审批严,属典型的高风险长周期赛道。

博拓生物真正的行情启动于政策东风。8月7日,工信部等七部门联合印发《关于推动脑机接口产业创新发展的实施意见》,明确提出“到2027年,脑机接口关键技术取得突破,初步建立先进的技术体系、产业体系和标准体系”等政策思路。消息一出,市场情绪迅速升温,次日板块高开,博拓生物跟随板块行情大涨了11.79%。

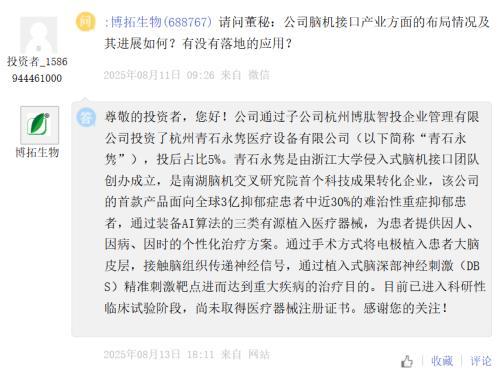

有投资者通过互动平台询问公司在该领域的布局与进展,8月13日公司回应称“目前已进入科研性临床试验阶段”,但“尚未取得医疗器械注册证”。尽管缺乏具体信息披露,例如试验阶段实质、入组规模及初步疗效,该模糊表态仍迅速点燃市场热情,次日公司股价实现20cm强势涨停。

500)this.width=500 align=center hspace=10 vspace=10 alt=>

500)this.width=500 align=center hspace=10 vspace=10 alt=图片说明:博拓生物投资者问答,数据来源于上证e互动然而,“脑机接口”狂热背后,是需要冷静审视的现实。被投企业青石永隽成立仅八个月,仍处极早期状态。从科研临床到最终获批上市,需经历完整医疗器械临床试验、注册申报及生产许可申请等多轮严格审批,整个过程不仅耗时漫长,更需持续投入巨额资金且无确定性回报。据青石永隽规划,该类产品的医疗器械注册证书如进展顺利要在2029年才能获批,预计2030年才能上市销售。

值得一提的是,博拓生物对该项目仅持PG电子有5%的股权,对公司整体业绩影响微乎其微,既不构成业务协同,更谈不上战略转型。这场资本狂欢,更多建立在一则五年后才有可能落地的“故事”之上。

目前博拓生物主业仍为体外诊断,近年业绩剧烈波动,今年一季度业绩再降近八成,二季度或也不容乐观。

博拓PG电子生物自2008年成立以来,专注于体外诊断领域,主营POCT(即时诊断)试剂及相关仪器的研发、生产和销售。公司产品线覆盖传染病、药物滥用(毒品)、肿瘤标志物、心肌标志物及生殖健康等检测方向,是国内POCT市场的重要参与者之一。

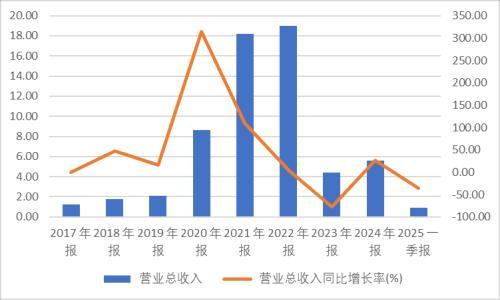

2020年,全球新冠疫情的爆发成为博拓生物发展的关键转折点。公司研发的新冠抗体检测试剂于当年3月推向市场,迅速获得旺盛需求,驱动业绩爆发式增长。2020年度公司主营业务收入与毛利分别同比大幅增长314.37%和624.53%。其中,新冠检测产品贡献了主营业务收入的75.16%、毛利的84.78%,成为公司业绩的绝对支柱。

500)this.width=500 align=center hspace=10 vspace=10 alt=>

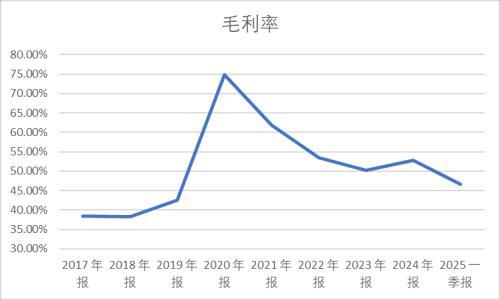

500)this.width=500 align=center hspace=10 vspace=10 alt=图片说明:博拓生物营业收入,数据来源于同花顺在疫情带来的结构性机会中,新冠检测产品毛利率高达80%-90%,带动公司整体毛利率由疫情前的42.77%大幅飞升至2020年的74.79%。

500)this.width=500 align=center hspace=10 vspace=10 alt=>

500)this.width=500 align=center hspace=10 vspace=10 alt=图片说明:博拓生物毛利率,数据来源于同花顺新冠检测业务将其迅速推上科创板舞台。2021年9月,博拓生物上市首日开盘价即突破80元,较发行价34.55元大涨133%,最终收盘价为77.13元,较发行价也上涨了123%,一时风头无两。

然而疫情影响退潮后,业绩“裸泳”随之而来。2023年,公司营收同比暴跌76.75%,归母净利润骤降86.22%,新冠红利消退的影响彻底显现。

500)this.width=500 align=center hspace=10 vspace=10 alt=>

500)this.width=500 align=center hspace=10 vspace=10 alt=图片说明:博拓生物归母净利润,数据来源于同花顺2024年,尽管利润有所回升,但增长主要依赖两方面因素:一是传染病检测受季节性公共卫生事件推动而有所增加;二是新冠疫情期间,境外客户预订检测试剂的合同于2024年度终止履行,无需返还的订单预收款及代收运输费转为收入,导致公司利润的增加。这种利润结构表明,2024年的增长实则是依赖于概率性事件和过往订单遗留收益,主营业务的内生动力依然不足。

2025年第一季度,博拓生物业绩再度遭遇显著压力,营收同比下降35.20%,归母净利润大幅下滑77.97%。此次业绩深度回调主要受到外部政策突变与终端需求减弱的双重压制。

今年2月至3月期间,美国以所谓“芬太尼问题”为由,分两次对中国相关商品分别加征10%关税,累计形成高达20%的额外关税壁垒。该政策直接导致博拓生物毒品检测系列产品价格剧烈波动,致使该板块销量出现明显下滑。另一方面,由于今年一季度的季节性拉动效应明显减弱,进一步加剧了业绩滑坡。

进入第二季度,挑战仍在持续。受美国“对等关税”政策冲击,公司自4月起对美出口业务一度陷入暂停。尽管近期美方暂缓执行部分加征关税,博拓生物也已加快恢复对美国市场的产品供应,但政策的负面影响毕竟已经产生,预计第二季度整体经营仍将承压。

值得警惕的是,据公司招股书数据显示,北美地区(含墨西哥)收入常年约占公司总营收的三分之一,意味着美国政策变动对其整体经营影响会很显著。为应对中美贸易环境中持续存在的关税不确定性,博拓生物正加速推进美国子公司的本地化产能建设,以期通过本土生产规避高额关税,维持产品在美供应能力。然而该战略从筹备到落地仍面临诸多执行挑战,其实际成效尚待验证。

此外,公司检测业务规模极易受外部市场波动影响,毛利率起伏剧烈,全年业绩仍存在显著不确定性。在此背景下,实控人于股价高位宣布减持3%股份的举动,或许正透露出其对当前估值水平的一种现实回应。

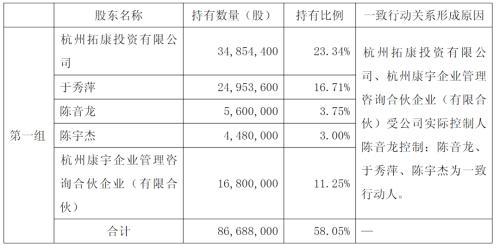

公司实际控制人陈音龙、于秀萍夫妇及其子陈宇杰构成核心家族控制体系,三人通过直接和间接方式合计持有公司近50%的股份,形成高度集中的股权架构。其中,于秀萍直接持股16.71%,陈音龙除直接持股3.75%外,还通过杭州拓康投资及杭州康宇企业管理咨询等实体合计持有30.28%股份。

500)this.width=500 align=center hspace=10 vspace=10 alt=>

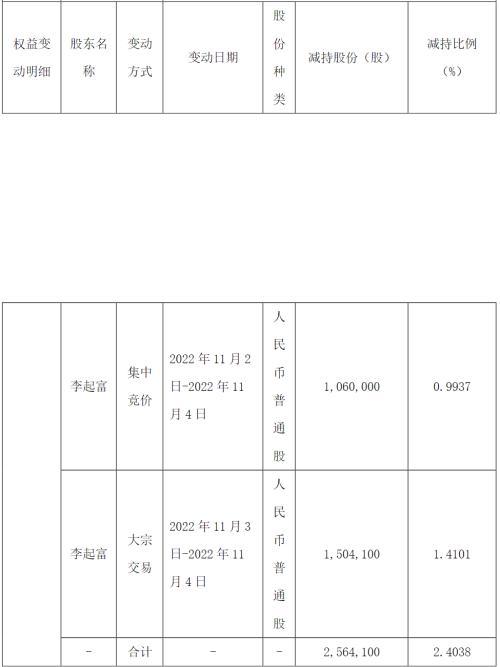

500)this.width=500 align=center hspace=10 vspace=10 alt=图片说明:博拓生物实控人及一致行动人持股结构,数据来源于公告这并不是公司上市以来首次出现重要股东减持。在2022年底,持有公司7.5%股份的另一大股东李起富及其一致行动人就在疫情红利消退、股价回落之际果断减持2.4%,套现约1.5亿元,提前锁定收益。

500)this.width=500 align=center hspace=10 vspace=10 alt=>

500)this.width=500 align=center hspace=10 vspace=10 alt=图片说明:李起富及其一致行动人减持情况,数据来源于公告今年公司高管也加入了减持行列。5月底,董事、副总经理高红梅通过集中竞价减持56万股,套现2263万元,随后于6月初迅速离任。高红梅目前仍持有公司1.82%股份,提前离任为后续可能的进一步减持铺平道路。

500)this.width=500 align=center hspace=10 vspace=10 alt=>

500)this.width=500 align=center hspace=10 vspace=10 alt=图片说明:高红梅简历,数据来源于同花顺如今,实控人阵营亲自下场,于秀萍拟减持3%,以最新股价估算可套现超2亿元。值得注意的是,在博拓生物2024年度业绩仍处于较低迷的背景下,公司分红比例仍高达94.17%,现金分红总额约1.6亿元,于秀萍家族凭借高持股比例已经一举分得约八千万元。

2025-08-20

2025-10-27

2025-10-28

2025-10-18

移动商城

抖音店铺二维码

快手店铺二维码